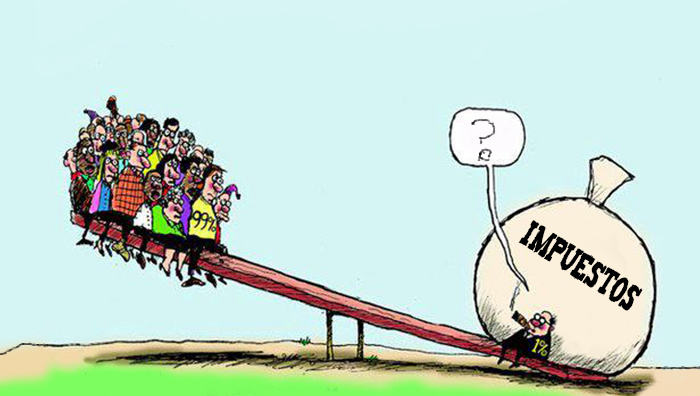

El impuesto a las ganancias en Argentina, por deformaciones en su interpretación y aplicación, ha llegado al punto de gravar las jubilaciones y pensiones.

La Corte Suprema de Justicia de la Nación, en la causa ‘García’ dispuso que era inconstitucional cobrarle lo mismo que a los demás a aquellos jubilados en situación de vulnerabilidad.

En el marco de ese precedente, interpusimos demanda por un jubilado santafesino de la Caja Provincial.

Lo que nos interesa especialmente era establecer la necesidad de acatamiento por parte de los jueces inferiores a los criterios claros de la Corte Suprema.

En poco menos de un mes, el Juzgado Federal 1 de Santa Fe dispuso la medida cautelar haciendo aplicación directa del ‘precedente’ y se convirtió en el primer juzgado federal del país que dispuso el seguimiento inmediato de la Corte.

Pocos meses después, el Juzgado dictó sentencia definitiva dando lugar al planteo.

Señalemos también que el 7 de mayo la misma CSJN en autos ‘GODOY’ y otros instó a los juzgados federales a acelerar este tipo de amparos, y les indicó que alcanza con fundar por remisión a ‘García’ incluso mediante la sola cita web del caso.

En el mismo expediente, la Cámara Federal de Apelaciones de Rosario, dictó su sentencia definitiva, convalidando lo resuelto por primera instancia.

A continuación, transcribimos íntegras las resoluciones y sentencias en ‘VIOTTI c/ AFIP’:

#33493846#233033919#20190429102145581

Poder Judicial de la Nación

JUZGADO FEDERAL DE SANTA FE 1

Santa Fe, 29 abril de 2019. MEF

Y VISTOS: estos autos caratulados: “VIOTTI, EMIR HECTOR

c/ A.F.I.P. s/AMPARO LEY 16.986” expediente N°17082/2019 de los

registros de la Secretaría de Leyes Especiales del Juzgado Federal N° 1 de

Santa Fe; de los que resulta que:

1.- Emir Héctor Viotti–por apoderado- interpone acción

de amparo en los términos del artículo 43 de la Constitución Nacional

y ley 16.986 y artículos concordantes de los Tratados Internacionales

sobre derechos humanos con jerarquía constitucional contra la

Administración Federal de Ingresos Públicos (AFIP) a los fines que se

declare la inconstitucionalidad de los arts. 23, inc. C); 79, inc. C); 81 y

90 de la ley de impuesto a las ganancias Nª 20.628, en el caso

particular del jubilado en situación de vulnerabilidad.

Peticiona concretamente que su mandante sea eximido

de tributar impuesto a las ganancias sobre sus haberes previsionales

y que se le reintegren las sumas retenidas desde el inicio de la

presente acción.

Con relación a los hechos comenta que el Sr. Emir Héctor

Viotti tiene 85 años de edad y es jubilados de la Caja de Jubilaciones

de la Provincia de Santa Fe. Refiere que conforme certificado médico

suscripto por el Dr. Eduardo Carlos López de fecha 29.03.2019 y que

adjunta a los autos, padece de cáncer de colon hace

aproximadamente diez (10) años. Dice que esta enfermedad requiere

de múltiples cuidados y tratamiento los que insumen cuantiosas

sumas de dinero. Afirma que el actor se encuentra en una

personalísima situación de vulnerabilidad en virtud de su avanzada

edad y estado de salud respecto a otros jubilados.

Agrega que a su mandante mensualmente le es retenido

y extraído de su haber jubilatorio un monto de dinero correspondiente

a impuesto a las ganancias conforme art. 79 inc c) de la ley 20.628

que implica un 16% del total que percibe.

Asevera que ese monto es alto e insostenible en razón de

tratarse de un adulto mayor, de edad avanzada con importantes

problemas de salud a los que él mismo debe afrontar

económicamente.

Cita el precedente jurisprudencial de la Corte Suprema de

Justicia de la Nación “García, María Isabel c/ AFIP s/ Acción

meramente declarativa de inconstitucionalidad” y peticiona que,

siguiendo la tesis de la Corte Nacional en que sus decisiones deben

ser seguidas por los tribunales inferiores, se resuelva en el presente

caso, en sentido análogo.

Solicita el dictado de medida cautelar disponiendo el cese

inmediato del descuento que por impuesto a las ganancias está

siendo realizado a su mandante, mientras dure el trámite de la

presente causa. Sostiene que la gravedad actual de la situación de su

instituyente y el gravamen que será irreparable sin una medida

cautelar urgente justifican su petición. Fundamenta el peligro en la

demora, en evitar un perjuicio inminente en la vida, la salud, el

bienestar físico y mental de su mandante. Entiende que la caución

juratoria resulta suficiente para salvar los hipotéticos e improbables

perjuicios que las medidas pudieran producir.

Manifiesta que su mandante se encuentra legitimado para

interponer la presente demanda en resguardo de sus derechos

constitucionales vulnerados y que la Administración Federal de

Ingresos Públicos reviste el carácter de legitimado pasivo por ser la

autoridad administrativa que retiene los fondos.

Fundamenta admisibilidad de la acción de amparo.

Ofrece prueba. Hace reserva del Caso Federal. Solicita la

inaplicabilidad al actor de los arts. 23 inciso c); 79 inciso c); 81 y 90 de

la ley de impuesto a las ganancias Nª 20.628, eximiéndolo de tributar

impuesto a las ganancias sobre sus haberes previsionales y

reintegrándole las sumas retenidas desde el inicio de la presente

acción.

2.- A fs. 23 se dio intervención al Sr. Fiscal Federal de

conformidad con lo dispuesto por el art. 39 de la ley 24.946.

3.- En este estado, quedaron los autos en estado para

resolver.

Y CONSIDERANDO QUE:

Primero: En el marco de la acción de amparo interpuesta

Emir Héctor Viotti solicita el dictado de medida cautelar a fin que la

Administración Federal de Ingresos Públicos cese en la retención que

por concepto de impuesto a las ganancias efectúa sobre su haber

previsional.

Segundo: En este estado, debe analizarse la verificación en

el caso de los requisitos de admisión de la medida, cuales son: a)

verosimilitud del derecho invocado, y b) el peligro de sufrir un daño

con carácter irreparable, requisitos previstos en el art. 230 del ritual,

complementado para su obtención con el cumplimiento del art. 199

del CPCC.

Ha señalado nuestro más alto Tribunal Federal que:…“las

medidas cautelares no exigen de los magistrados el examen de

certeza sobre la existencia del derecho pretendido sino solo de su

verosimilitud. Es más, el juicio de verdad en esta materia se

encuentra en oposición a la finalidad del instituto cautelar, que no es

otra cosa que atender aquello que no exceda del marco de lo

hipotético dentro del cual, asimismo, agota su virtualidad.”(Fallos:

306:2060).

Que con relación al primero de los recaudos, cabe

mencionar como bien lo hace la accionante, que la situación que

aquí viene a resolver, debe analizarse a la luz del reciente fallo

dictado por la Corte Suprema de Justicia de la Nación en autos FPA

7789/2015/CSI-RH1 “García, María Isabel c/ AFIP s/ acción

meramente declarativa de inconstitucionalidad”.

En ese pronunciamiento, el Máximo Tribunal analiza la

validez constitucional de las disposiciones de la ley 20.628 que gravan

con el impuesto a las ganancias a las rentas provenientes de las

jubilaciones, pensiones, retiros o subsidios de cualquier especie en

cuanto tengan su origen en el trabajo personal (art. 79 inc. c),

contraponiendo, por un lado la legítima atribución estatal de crear

tributos y por el otro, el goce de los derechos de la seguridad social de

igualdad entre los beneficiarios contribuyentes.

A sus efectos entiende necesario definir los alcances de los

principios de igualdad y de razonabilidad en materia tributaria, límites

constitucionales a la potestad estatal. Define la garantía de igualdad

ante la ley en un trato igualitario a quienes se hallan en una razonable

igualdad de circunstancias, sin perjuicio de contemplar de manera

distintas situaciones que considere diferentes. Expresa que en

materia impositiva el principio de igualdad no solo exige la creación de

categorías tributarias razonables sino que también prohíbe la

posibilidad de unificar las consecuencias tributarias para situaciones

que en la realidad son distintas. Desde el punto de vista

constitucional, hacer prevalecer el principio de igualdad supone

reconocer que es tan injusto gravar en distinta forma a quienes tienen

iguales medios como imponer la misma contribución a quienes están

en desigualdad de situación.

Enfatiza en la naturaleza social del reclamo. Hace referencia

a los derechos de la ancianidad recepcionados por la Constitución

Nacional, y examinados por la jurisprudencia de ése Tribunal.

En relación a ello, el fallo explica que conforme lo establece

el art. 14 bis de la Constitución Nacional el Estado otorgará los

beneficios de la seguridad social, que tendrá carácter integral e

irrenunciable a efectos que los trabajadores puedan satisfacer las

distintas contingencias –enfermedad, vejez- ante la disminución de

capacidad de ganancia y el estado de vulnerabilidad que ello conlleva,

en el que necesita contar con mayores recursos para no ver

comprometida su existencia y/o calidad de vida y el consecuente

ejercicio de sus derechos fundamentales.

Con esta base indica que es deber del legislador estipular

respuestas especiales y diferenciadas para los sectores vulnerables

con el objeto de asegurarles el goce pleno y efectivo de todos sus

derechos y que la sola capacidad contributiva como parámetro para el

establecimiento del tributo a los jubilados, pensionados, retirados o

subsidiarios resulta insuficiente si no se pondera la vulnerabilidad del

colectivo concernido. Agrega que una valoración cuantitativa en

términos de confiscatoriedad tampoco resulta pauta válida.

Simplifica que no se puede equiparar capacidad económica

con capacidad contributiva, dado que en cada caso en particular el

ingreso no impactará de igual manera atento a las condiciones de

vulnerabilidad en que se encuentre cada jubilado. Señala que con

este criterio, el legislador termina por subcategorizar mediante un

criterio patrimonial a un universo de contribuyentes que de acuerdo a

una realidad que la Constitución obliga a considerar, se presenta

heterogéneo.

Finalmente concluye el fallo del Alto Tribunal que, analizado

el estándar genérico del legislador al caso concreto, la actora contaba

en el 2015 con 79 años de edad y padecía problemas de salud, por lo

que tales circunstancias convierten a la tipología originaria del

legislador carente de matices, en una manifestación estatal

incoherente e irrazonable violatoria de la Constitución Nacional, por lo

que corresponde declarar la incompatibilidad de la norma con la

Constitución Nacional.

Tercero: Ahora bien, nuestro amparista tiene 85 años de

edad, es jubilado de la Caja de Jubilaciones de la Provincia de Santa

Fe, padece de cáncer de colon desde hace 10 años requiriendo por

esto de distintos tratamientos y medicamentos, además de todo lo

que irrogue y sea necesario propio de su avanzada edad.

Con el criterio sustentado supra, entiendo que el Sr. Viotti se

encuentra en una situación de suma vulnerabilidad que no puede ser

desatendida por los derechos de la seguridad social. El haber que

percibe es retribución por los servicios prestados y lo aportado en su

vida activa, es una recompensa de lo que se encuentra legitimado a

gozar y tranquilidad a la que tiene derecho en la etapa final de su

vida.

En consideración a los principios constitucionales de

integralidad e irrenunciabilidad de los beneficios de la seguridad

social entiendo que la situación de autos prima facie y en lo que el

exiguo marco cognoscitivo de la medida cautelar implica, resulta

análoga a la analizada por el Alto Tribunal.

En cuanto al segundo recaudo de procedencia de la medida

requerida, esto es, la existencia del peligro en la demora que pueda

tornar ineficaz el resultado del pleito, cabe tenerlo por cumplimentado

atento la naturaleza alimentaria sobre la que se efectúa el descuento

y retención impugnada y la importancia económica del monto

retenido.

En tanto, entiendo que se encuentran configurados los

requisitos de la verosimilitud en el derecho y peligro de la demora,

presupuestos de admisibilidad para hacer lugar a la medida cautelar

peticionada.

Cuarto: Así las cosas, conforme a ello, se hará lugar a la

medida cautelar solicitada, ordenándose a la Administración Federal

de Ingresos Públicos que se abstenga de efectuar y/o admitir

descuentos y/o retenciones por Impuesto a las Ganancias (Cód. 510

AFIP) en el haber previsional de Emir Héctor Viotti, hasta tanto se

dicte sentencia definitiva en la presente causa, bajo la caución

juratoria del amparista que se considera prestada con la firma de la

demanda y solicitud de la medida.

Por todo ello,

RESUELVO:

Hacer lugar a la medida cautelar solicitada por Emir Héctor

Viotti, ordenando a la AFIP (DGI) que se abstenga de efectuar y/o

admitir descuentos y/o retenciones por Impuesto a las Ganancias

(Cód 510 AFIP) en el haber previsional del actor -hasta tanto se dicte

sentencia definitiva en la presente causa-, bajo la caución juratoria del

peticionante que se considera prestada con la firma de la demanda y

solicitud de la medida.

Regístrese. Notifíquese personalmente o por cédula.

REINALDO RUBÉN RODRIGUEZ

JUEZ FEDERAL

En fecha se libró notificación electrónica a la actora. Conste.

Fecha de firma: 29/04/2019

Alta en sistema: 30/04/2019

Firmado por: REINALDO RUBEN RODRIGUEZ, JUEZ FEDERAL

Firmado(ante mi) por: MARIA MAGDALENA GUTIERREZ, SECRETARIO DE JUZGADO

#33493846#233033919#20190429102145581

Poder Judicial de la Nación

JUZGADO FEDERAL DE SANTA FE 1

Fecha de firma: 29/04/2019

Alta en sistema: 30/04/2019

Firmado por: REINALDO RUBEN RODRIGUEZ, JUEZ FEDERAL

Firmado(ante mi) por: MARIA MAGDALENA GUTIERREZ, SECRETARIO DE JUZGADO

#33493846#257514260#20200311132947908

Poder Judicial de la Nación

JUZGADO FEDERAL DE SANTA FE 1

Santa Fe, 11 marzo de 2020.- MEF

Y VISTOS: estos autos caratulados: “VIOTTI, EMIR HECTOR

c/ A.F.I.P. s/AMPARO LEY 16.986” expediente N°17082/2019 de los

registros de la Secretaría de Leyes Especiales del Juzgado Federal N° 1 de

Santa Fe; de los que resulta que:

1.- Comparece Emir Héctor Viotti, por apoderado,

interponiendo acción de amparo en los términos del art. 43 de la

Constitución Nacional, artículos concordantes de los Tratados

Internacionales con jerarquía constitucional a los fines que se declare la

inconstitucionalidad de los arts. 23, inc, c); 79 inc. c); 81 y 90 de la ley de

impuesto a las ganancias Nº 20.628, en el caso particular del jubilado en

situación de vulnerabilidad.

Concretamente pretende que su mandante sea eximido de

tributar impuesto a las ganancias sobre sus haberes previsionales y que se

le reintegren las sumas retenidas desde el inicio de la presente acción.

Relata que el Sr. Emir Héctor Viotti tiene 85 años de edad, es

jubilados de la Caja de Jubilaciones de la Provincia de Santa Fe, que

conforme dictamen médico, padece de cáncer de colon desde hace

aproximadamente 10 años. Aduce que la enfermedad de su mandante

requiere de múltiples cuidados y tratamientos, los que requiere de

cuantiosas sumas de dinero.

Destaca que el actor se encuentra en una personalísima

situación de vulnerabilidad, en virtud de su edad avanzada y de su

acreditado estado de salud en relación a otros jubilados.

Refiere que peso a ello paga más de $16.000 mensuales de

su haber jubilatorio en concepto de impuesto a las ganancias, dejando así el

16% del mismo en manos del fisco, lo que resulta alto e insostenible por

Fecha de firma: 11/03/2020

Alta en sistema: 13/03/2020

Firmado por: REINALDO RUBEN RODRIGUEZ, JUEZ FEDERAL

Firmado(ante mi) por: MARIA MAGDALENA GUTIERREZ, SECRETARIO DE JUZGADO

#33493846#257514260#20200311132947908

Poder Judicial de la Nación

JUZGADO FEDERAL DE SANTA FE 1

tratarse de un adulto mayor, de edad avanzada, con importantes problemas

de salud a los que debe afrontar económicamente.

Efectúa una explicación en relación a la vulnerabilidad citada

en el precedente “García” de la Corte Suprema de Justicia de la Nación.

Congruente a ello, señala que el sistema tributario no puede

desentenderse del resto del ordenamiento jurídico y operar como un

compartimento estanco, destinado a ser autosuficiente sin considerar los

grupos que la Constitución protege de manera especial.

Solicita el dictado de medida cautelar argumentando que se

encuentran cumplidos los presupuestos para su admisibilidad.

Entiende que la vía del amparo es la más idónea para el

resguardo de los derechos constitucionales vulnerados.

Asevera que resulta legitimado pasivo la Administración

Federal de Ingresos Públicos por ser la autoridad administrativa nacional

que retiene los montos de dinero afectados al pago del Impuesto a las

Ganancias cuya inconstitucionalidad se reclama.

Afirma que concurren en el caso los requisitos formales de

admisibilidad de la acción de amparo.

Cita jurisprudencia. Ofrece prueba. Hace reserva del Caso

Federal. Peticiona se declare la inaplicabilidad al actor de los arts. 23 inciso

c); 79 inciso c); 81 y 90 de la ley de Impuesto a las Ganancias sobres los

haberes previsionales y se reintegren las sumas retenidas desde el inicio de

la presente acción.

2.- A fs. 23 se dio intervención al Sr. Procurador Fiscal

Federal en cumplimiento con lo dispuesto en el art. 39 de la ley 24.946.

3.- A fs. 24/27 vto. se hizo lugar a la medida cautelar

peticionada ordenando a AFIP se abstenga de efectuar y/o admitir

descuentos y/o retenciones por impuesto a las ganancias (Cód. 510 AFIP)

Fecha de firma: 11/03/2020

Alta en sistema: 13/03/2020

Firmado por: REINALDO RUBEN RODRIGUEZ, JUEZ FEDERAL

Firmado(ante mi) por: MARIA MAGDALENA GUTIERREZ, SECRETARIO DE JUZGADO

#33493846#257514260#20200311132947908

Poder Judicial de la Nación

JUZGADO FEDERAL DE SANTA FE 1

en el haber previsional del actor hasta tanto se dicte sentencia definitiva en

la presente causa.

4.- A fs. 60/70 vto. los apoderados de la Administración

Federal de Ingresos Públicos – Dirección General de Impositiva se

presentan y contestan el informe del art. 8 de la ley 16.986.

En primer lugar niegan todos y cada uno de los hechos que no

fueran de expreso reconocimiento en el escrito de contestación.

Sostienen que la vía intentada resulta improcedente toda vez

que no se presentan las circunstancias excepcionales que tornan viable la

demanda de amparo.

Indican que de conformidad con el art. 2 de la ley 16.986 y art.

43 de la Constitución Nacional, para la admisión de la vía de amparo, quien

solicite protección judicial debe acreditar en debita forma no solo la

arbitrariedad e ilegalidad manifiesta del acto u omisión, sino también la

inoperancia de las vías procesales ordinarias para reparar el perjuicio

invocado o que la remisión a ellas produzca gravamen serio insusceptible

de reparación ulterior, situación que no se verifica en autos.

En relación al informe circunstanciado propiamente dicho,

señala que la acción de amparo es un remedio excepcional establecido

solamente para los casos en que la autoridad y/o los particulares incurran

en actos de absoluta antijuridicidad, admisibles a las vías de hecho, de ahí

el procedimiento sumarísimo del amparo donde el juez debe actuar

rápidamente para evitar los perjuicios que ocasionaría un acto

manifiestamente apartado de la legalidad, que no puede ser reparado

eficazmente por las vías ordinarias, no obstante asegura que en el caso no

se da el supuesto toda vez que las retenciones que en concepto de

impuesto a las ganancias se efectúan sobre los haberes de pasividad que

percibe el actor lucen ajustados a las normas legales y reglamentarias que

Fecha de firma: 11/03/2020

Alta en sistema: 13/03/2020

Firmado por: REINALDO RUBEN RODRIGUEZ, JUEZ FEDERAL

Firmado(ante mi) por: MARIA MAGDALENA GUTIERREZ, SECRETARIO DE JUZGADO

#33493846#257514260#20200311132947908

Poder Judicial de la Nación

JUZGADO FEDERAL DE SANTA FE 1

resultan de aplicación, en especial la ley de impuesto a las ganancias y su

decreto reglamentario.

Concluye entonces, que el haber jubilatorio que percibe la

accionante se encuentra sujeto al pago de impuesto a las ganancias, siendo

ajustado a disposiciones legales y reglamentarias las retenciones

efectuadas por la Caja de Jubilaciones y Pensiones de la Provincia de

Santa Fe.

Cuestiona que el amparista entienda que por tratarse de un

adulto mayor y con problemas de salud, realizando una interpretación de la

jurisprudencia invocada no le corresponda realizar la retención en concepto

de impuesto a las ganancias sobre los haberes jubilatorios que percibe.

Aduce que las retenciones practicadas sobre los haberes de

pasividad al actor encuentran sustento en una ley del Congreso, con la

consiguiente presunción de legitimidad que ello supone.

Afirma que el planteo de la actora se reduce a una simple

disconformidad o cuestionamiento de la conveniencia o equidad del sistema

tributario argentino que no justifica.

Efectúa un análisis de la ley 20.628. Señala que la ley cuando

habla de “ganancias” lo hace en sentido genérico, comprendiendo a todas,

sean “rendimientos”, “rentas” o “enriquecimientos” sujetos a la condición de

“`peridiosidad” que implique la permanencia de la fuente y su habilitación,

dándose todas estas condiciones en el inciso c) del art. 79 que establece: “

Constituyen ganancias de cuarta categoría las provenientes …; c) de las

jubilaciones, pensiones, retiros o subsidios de cualquier especie en cuanto

tengan su origen en el trabajo personal y de los consejeros de las

sociedades cooperativas…”.

Enfatiza que resulta claro que las jubilaciones y pensiones

constituyen ganancia y que cualquier decisión que implique un

Fecha de firma: 11/03/2020

Alta en sistema: 13/03/2020

Firmado por: REINALDO RUBEN RODRIGUEZ, JUEZ FEDERAL

Firmado(ante mi) por: MARIA MAGDALENA GUTIERREZ, SECRETARIO DE JUZGADO

#33493846#257514260#20200311132947908

Poder Judicial de la Nación

JUZGADO FEDERAL DE SANTA FE 1

desconocimiento de ello, constituiría una grave transgresión al principio de

legalidad en materia tributaria.

Hace un análisis de la situación particular del actor. Cita

jurisprudencia. Hace reserva del Caso Federal. Ofrece pruebas. Solicita

oportunamente se rechace la acción de amparo con costas a la actora.

5.- Cumplidas las actuaciones procesales posteriores, pasaron

los autos para resolver.

Y CONSIDERANDO QUE:

Primero: Emir Héctor Viotti por intermedio de apoderado,

interpone acción de amparo contra la Administración Federal de Ingresos

Públicos (AFIP), con el objeto que se declare la inconstitucionalidad de los

arts. 23, inc. c); 79 inc. C); 81 y 90 de la ley de impuesto a las ganancias

20.628 y que se reintegre a la parte actora desde el momento de la

interposición de la demanda y hasta su efectivo pago, los montos que

hubieran retenido por aplicación de dicha norma y que no se descuente en

lo sucesivo impuesto a las ganancias de la prestación previsional.

Cita para ello el fallo de la CSJN “García, María Isabel c/ AFIP

s/ Acción meramente declarativa de inconstitucionalidad”. Alega

vulnerabilidad dado la avanzada edad y enfermedad que padece conforme

certificado médico adjunto.

Por su parte, la Administración Federal de Ingresos Públicos-

Dirección General de Impositiva niega que la vía del amparo sea la

adecuada para el resguardo de los derechos que el actor dice afectado,

atento que no acreditó además de la arbitrariedad o ilegalidad manifiesta

del acto u omisión, sino también la inoperancia de otras vías.

Niega ilegalidad. Funda su actuar en el art. 79 inciso c) de la

ley 20.628 de impuesto a las ganancias, por lo que corresponde gravar a las

jubilaciones y pensiones.

Fecha de firma: 11/03/2020

Alta en sistema: 13/03/2020

Firmado por: REINALDO RUBEN RODRIGUEZ, JUEZ FEDERAL

Firmado(ante mi) por: MARIA MAGDALENA GUTIERREZ, SECRETARIO DE JUZGADO

#33493846#257514260#20200311132947908

Poder Judicial de la Nación

JUZGADO FEDERAL DE SANTA FE 1

Segundo: En primer término, es necesario resolver lo relativo

a la viabilidad del amparo. Así, el artículo 1 de la ley 16.986 dispone “la

acción de amparo será admisible contra todo acto u omisión (…) que, en

forma actual o inminente, lesione restrinja, altere o amenace, con

arbitrariedad o ilegalidad manifiesta, los derechos o garantías explícita o

implícitamente reconocidos por la Constitución Nacional…”. El

artículo 2 establece “no será admisible cuando: a) existan recursos o

remedios judiciales o administrativos que permitan obtener la protección del

derecho o garantía”. En virtud de ello, es necesario analizar si en el caso de

autos se dan los presupuestos exigidos por las normas precitadas para la

admisión de la presente acción.

Al respecto, la Sala “B” de la Cámara Federal de Apelaciones

de Rosario, en el expediente Nº FRO 59171/2017 ““DAVILA, Cesar Enrique

c/ AFIP s/ Amparo Ley 16.986”, originario de la Secretaría de Leyes

Especiales del Juzgado Federal Nro. 1, en Acuerdo de fecha 5 de febrero

de 2019, se ha expedido en el sentido que: “En efecto, deben ponerse de

resalto los derechos invocados en la demanda, como son los de igualdad

tributaria, integralidad del beneficio previsional, intangibilidad de las

remuneraciones y derechos patrimoniales. Por ende, a la luz de los

derechos aparentemente afectados, la vía del amparo aparece como el

remedio más eficaz, rápido y expedito que posee el actor para protegerlos.

Se trata en el caso además de una cuestión de puro derecho, que se limita

a confrontar la situación del accionante con la normativa referida e invocada

por las partes, cuestión que no requiere de mayor debate o prueba que

exceda el trámite propio del amparo, ni impide ejercer adecuadamente el

derecho de defensa o presente una complejidad tal que no pueda ser

resuelta por esta vía”.

Fecha de firma: 11/03/2020

Alta en sistema: 13/03/2020

Firmado por: REINALDO RUBEN RODRIGUEZ, JUEZ FEDERAL

Firmado(ante mi) por: MARIA MAGDALENA GUTIERREZ, SECRETARIO DE JUZGADO

#33493846#257514260#20200311132947908

Poder Judicial de la Nación

JUZGADO FEDERAL DE SANTA FE 1

En ese sentido entiendo que es formalmente procedente la vía

de la acción de amparo a efectos de salvaguardar los derechos del

amparista.

Tercero: Efectuando un análisis de la normativa en crisis, el

art. 79 en su inciso c) establece que constituyen ganancias de la cuarta

categoría: “…las jubilaciones, pensiones, retiros o subsidios de cualquier

especie en cuanto tengan su origen en el trabajo personal y en la medida

que hayan estado sujeto al pago del impuesto, y de los consejeros de las

sociedades cooperativas. (Inciso sustituido por art. 1° pto. 5 de la Ley N°

27.346 B.O. 27/12/2016. Vigencia: a partir de su publicación en el Boletín

Oficial y surtirá efecto a partir del año fiscal 2017, inclusive).

Es decir, contempla a la clase pasiva que hayan estado

alcanzados por el impuesto mientras se encontraban en actividad.

Demás está decir que la calidad de jubilado se obtiene cuando

se reúne la cantidad años y aportes requeridos por la ley de que se trate.

Es una retribución por el esfuerzo realizado mientras el afiliado

se encontraba en actividad y que tiene derecho a gozar cuando ha llegado a

la edad jubilatoria o por incapacidad sobreviniente. Esto redunda en la

tranquilidad para el adulto mayor, que a su vejez o en caso de enfermedad,

va a estar protegido por el derecho de la seguridad social, cuyos principios

fundamentales son el de integralidad e irrenunciabilidad.

Se ha definido de diversos modos al sistema de seguridad

social, Juan José Etala expresa: “… su objeto es crear en beneficio de

todas las personas especiales de los trabajadores un conjunto de garantías

contra un determinado número de eventualidades susceptibles de reducir o

suprimir su actividad o de imponerles cargas económicas suplementarias”.

Ángel Guillermo Ruiz Moreno señala: “la seguridad social consiste en

proporcionar a cada persona, a lo largo de su existencia, los elementos

Fecha de firma: 11/03/2020

Alta en sistema: 13/03/2020

Firmado por: REINALDO RUBEN RODRIGUEZ, JUEZ FEDERAL

Firmado(ante mi) por: MARIA MAGDALENA GUTIERREZ, SECRETARIO DE JUZGADO

#33493846#257514260#20200311132947908

Poder Judicial de la Nación

JUZGADO FEDERAL DE SANTA FE 1

necesarios para conducirla dignamente, dando lugar a que todos accedan

a la educación para desempeñar luego un trabajo socialmente útil y

productivo, priorizando el aspecto salubridad y la integridad física del ser

humano, garantizando también que éste tenga ingresos suficientes para

quedar a cubierto de la indigencia cuando por alguna circunstancia pueda

dejar de trabajar”. Bernabé Chirinos manifiesta: “seguridad social es el

sistema integrado por elementos técnicos de diferente naturaleza basados

en los pilares de la ética social, que tiene por objeto crear las garantías

necesarias para mantener el mismo grado de dignidad de la persona frente

a contingencias que la puedan afectar, desde el seno materno hasta su

muerte, y del grupo a su cargo”. (citado por Karina Villagra, Manual teórico

práctico del Derecho Previsional, Editorial Hammurabi, José Luis Depalma

Editor, pág. 19/20).

De las definiciones transcriptas se advierte que la seguridad

social tiene como objeto cubrir las contingencias de enfermedad, vejez o

muerte. En el caso de autos, se trata de un adulto mayor, con todas las

vicisitudes que este estado supone y de la vulnerabilidad que presenta por

el solo hecho de su edad, en la que culminado su vida laboral activa, el

acogerse al beneficio jubilatorio, debería ser un “recompensa” por lo que

por su conocimiento, trabajo, esfuerzo, saber de su actividad contribuyó a la

sociedad y no un desmedro a sus bienes y consecuentemente, a su

persona.

Ahora bien, la actora parte de la interpretación del fallo de la

CSJN “García”. Este precedente pretende la no estandarización de la

capacidad contributiva de los jubilados (como lo hace la letra fría del art. 79

inciso c) de la ley 20.628) sino por el contrario, establece que el mismo

ingreso no va a tener el mismo impacto en situaciones de mayor

vulnerabilidad, “la misma capacidad económica está destinada a rendir en

Fecha de firma: 11/03/2020

Alta en sistema: 13/03/2020

Firmado por: REINALDO RUBEN RODRIGUEZ, JUEZ FEDERAL

Firmado(ante mi) por: MARIA MAGDALENA GUTIERREZ, SECRETARIO DE JUZGADO

#33493846#257514260#20200311132947908

Poder Judicial de la Nación

JUZGADO FEDERAL DE SANTA FE 1

ambos casos de manera diferente, desigualando en la realidad lo que el

legislador igualó”. Por lo demás, tampoco pretende establecer tantas

categorías como situaciones particulares de jubilados haya, lo que resulta

ajeno al Poder Judicial, sino que lo que se busca, es el respeto a los

principios de la seguridad social. Sostiene que el reclamo encuentra

amplísimo justificativo en el reconocimiento de los derechos de la

ancianidad receptados por la Constitución Nacional y examinados por la

jurisprudencia de esa Corte Suprema y que la incorporación de los

derechos de la seguridad social al catálogo de los derechos del trabajador

en la Constitución Federal apunta a dignificar la vida de los trabajadores

para protegerlos en la incapacidad y en la vejez. En este estado, asevera

que el sistema tributario no puede desentenderse del resto del

ordenamiento jurídico y operar como un compartimento estanco, destinado

a ser autosuficiente “a cualquier precio”, pues ello lo dejaría al margen de

las mandas constitucionales.

Nuestra Ley Suprema, en el art. 14 bis establece: “El Estado

otorgará los beneficios de la seguridad social, que tendrá carácter de

integral e irrenunciable…”, a su vez, el art. 28 dispone que: “Los principios,

garantías y derechos reconocidos en los anteriores artículos, no podrán ser

alterados por las leyes que reglamenten su ejercicio”.

En este orden de ideas, entiendo congruente lo peticionado

por la actora, en consideración a los principios que rigen los beneficios de la

seguridad social de raigambre constitucional y que, la aplicación llana del

artículo 79 inciso c) de la ley 20.628 menoscabaría el derecho del que la

actora debe gozar plenamente.

Además de lo expuesto, recientemente la misma CSJN

declaró inadmisible por aplicación del art. 280 del CPCCN un recurso

extraordinario dejando firme un fallo de la Sala 2 de la Cámara Federal de la

Fecha de firma: 11/03/2020

Alta en sistema: 13/03/2020

Firmado por: REINALDO RUBEN RODRIGUEZ, JUEZ FEDERAL

Firmado(ante mi) por: MARIA MAGDALENA GUTIERREZ, SECRETARIO DE JUZGADO

#33493846#257514260#20200311132947908

Poder Judicial de la Nación

JUZGADO FEDERAL DE SANTA FE 1

Seguridad Social, “Calderale, Leonardo Gualberto, c/ ANSES s/ Reajustes

Varios”, Expte. Nº17477/2012

Allí la Alzada se basó en Doctrina del Máximo Tribunal para

declarar la inconstitucionalidad del art.79 inc c) de la Ley 20.628: “…es

oportuno señalar que la fuente más encumbrada del derecho positivo –La

Constitución Nacional- en su artículo 14 bis prescribe en forma expresa que

el Estado otorgará los beneficios de la Seguridad Social con carácter de

integrales e irrenunciables. Directivas supremas categóricas que obligan a

los jueces de la seguridad social a velar por la inmutabilidad e integridad de

tales derechos, fulminando toda norma o acto del Estado o de los

particulares que en forma actual o inminente los lesione, restrinja, altere o

amenace con arbitrariedad o ilegalidad manifiesta (CN, art. 43)… las

jubilaciones y pensiones no constituyen una gracia o un favor concedido por

el Estado, sino que son consecuencia de la remuneración que sus titulares

percibían como contraprestación laboral y con referencia a la cual

efectuaron sus aportes y como débito de la comunidad por dichos servicios,

por lo que una vez acordadas configuran derechos incorporados al

patrimonio y ninguna ley posterior podría abrogarlos más allá de lo

razonable, pues encuentran como valla infranqueable expresas garantías

de orden constitucional (Fallos: 289:430; 292:447; 293:26, 94; 294:83;

310:991; 311:530; causa M.709.XXII “Martiré, Eduardo F. c/ Poder Judicial

de la Nación s/ ordinario” del 4 de marzo de 1993 y causa H.57.XXV

“Hernández, Raúl Oscar c/ Provincia de Buenos Aires – Instituto de

Previsión Social” del 22 de septiembre de 1994; C. 278. XXVIII 49

“Chocobar, Sixto Celestino c/ Caja Nacional de Previsión para el Personal

del Estado y Servicios Públicos s/ reajustes por movilidad).

También la Sala efectuó un distingo entre el trabajador activo y

la situación de jubilación, pensión o retiro en cuanto al concepto de

Fecha de firma: 11/03/2020

Alta en sistema: 13/03/2020

Firmado por: REINALDO RUBEN RODRIGUEZ, JUEZ FEDERAL

Firmado(ante mi) por: MARIA MAGDALENA GUTIERREZ, SECRETARIO DE JUZGADO

#33493846#257514260#20200311132947908

Poder Judicial de la Nación

JUZGADO FEDERAL DE SANTA FE 1

ganancia. Así dijo que: “El trabajador dependiente, podría percibir una

remuneración que por su cuantía podría ser alcanzada por las escalas o

bandas fijadas por el poder de policía tributario; dicha remuneración –que

es la contraprestación que recibe el trabajador por la “actividad lícita que

presta a favor de quien tiene la facultad de dirigirla” (LCT art. 4°)- sería el

resultado o la “ganancia realizada” por él mismo, y obviamente el “hecho

imponible” que tipificaría la hipótesis normativa, más allá de la

constitucionalidad o inconstitucionalidad de la norma que así lo prescribe…

En el supuesto de las jubilaciones, pensiones o retiros, por el contrario, no

se configura este requisito insustituible del concepto legal de “ganancia”,

pues ningún miembro del sector “pasivo” presta servicios, u obtiene rentas,

enriquecimientos o rendimientos merced a una actividad “realizada” por él

“intuitu personae”

Abundó en este sentido, remitiendo a un fallo de la Cámara

Federal de Apelaciones de Paraná, “Cuesta, Jorge Antonio c/ AFIP s/

Acción de inconstitucionalidad”, en el concepto en que el beneficio

jubilatorio no es ganancia y que gravarlo implica un agravio a garantías

constitucionales al afectar la naturaleza integral del beneficio y el derecho

de propiedad, además de desnaturalizar su sentido.

Cuarto: Así las cosas, atento a los argumentos expuestos y el

estado de vulnerabilidad en que se encuentra el Sr. Emir Héctor Viotti, en

consideración al carácter de jubilado que reviste y el descuento que en

concepto de impuesto a las ganancias Código 510 se le efectúa, es que se

habré de hacer lugar a la acción de amparo interpuesta contra la

Administración Federal de Ingresos Públicos. En consecuencia, declarar la

inconstitucionalidad del art. 79 inciso c) de la ley 20.628 (según texto

27.346), debiendo la AFIP-DGI abstenerse de efectuar descuentos por

impuesto a las ganancias en el haber previsional que percibe el actor.

Fecha de firma: 11/03/2020

Alta en sistema: 13/03/2020

Firmado por: REINALDO RUBEN RODRIGUEZ, JUEZ FEDERAL

Firmado(ante mi) por: MARIA MAGDALENA GUTIERREZ, SECRETARIO DE JUZGADO

#33493846#257514260#20200311132947908

Poder Judicial de la Nación

JUZGADO FEDERAL DE SANTA FE 1

Asimismo, deberá reintegrar las sumas que por tal concepto se hubieran

retenido desde la interposición de la presente demanda. Ofíciese a la Caja

de Jubilaciones y Pensiones de la Provincia, a sus efectos

Quinto: En cuanto a las costas, en atención a la complejidad

del tema, se impondrán en el orden causado. (ART. 68 C.P.C.C.N. 2da.

parte).

Por lo ello;

RESUELVO:

1.- Hacer lugar a la acción de amparo interpuesta por Emir

Héctor Viotti contra la Administración Federal de Ingresos Públicos.

Declarar la inconstitucionalidad del art. 79 inciso c) de la ley 20.628 (según

texto ley 27.346). Ordenar a la demandada se abstenga de efectuar en los

haberes previsionales que percibe el actor descuentos en concepto de

impuesto a las ganancias, debiendo reintegrar las sumas que se hubieren

retenido por dicho rubro desde la interposición de la presente demanda.

Ofíciese a la Caja de Jubilaciones y Pensiones de la Provincia, a sus

efectos.

2.- Imponer las costas en el orden causado (conforme lo

señalado en el Considerando Quinto..

3.- Diferir la regulación de los honorarios de los profesionales

intervinientes hasta tanto se de cumplimiento a lo dispuesto por el artículo

2° de la ley 17250 y resolución de A.F.I.P.-D.G.I. 689/99.

Regístrese. Notifíquese personalmente o por cédula.

REINALDO RUBÉN RODRIGUEZ

JUEZ FEDERAL

Fecha de firma: 11/03/2020

Alta en sistema: 13/03/2020

Firmado por: REINALDO RUBEN RODRIGUEZ, JUEZ FEDERAL

Firmado(ante mi) por: MARIA MAGDALENA GUTIERREZ, SECRETARIO DE JUZGADO

#33493846#257514260#20200311132947908

Poder Judicial de la Nación

JUZGADO FEDERAL DE SANTA FE 1

En fecha se libró notificación electrónica a las partes. Conste.-

Fecha de firma: 11/03/2020

Alta en sistema: 13/03/2020

Firmado por: REINALDO RUBEN RODRIGUEZ, JUEZ FEDERAL

Firmado(ante mi) por: MARIA MAGDALENA GUTIERREZ, SECRETARIO DE JUZGADO

#33493846#283525998#20210318104912449

1 Poder Judicial de la Nación

CAMARA FEDERAL DE ROSARIO-SALA B

Civ./Def.

Visto, en Acuerdo de la Sala “B” integrada, el expediente n°

FRO 17082/2019 caratulado “VIOTTI, Emir Héctor c/ AFIP s/ Amparo Ley 16.986”

(del Juzgado Federal n° 1 de Santa Fe), de los que resulta que:

Vinieron los autos en virtud del recurso de apelación

interpuesto por los representantes de la AFIP-DGI (fs. 118/125) contra la

sentencia del 11 de marzo de 2020, que hizo lugar a la acción de amparo

interpuesta por Emir Héctor Viotti y declaró la inconstitucionalidad del artículo 79

inciso c) de la ley 20.628 (según texto ley 27.346), ordenando a la demandada

que se abstenga de efectuar en los haberes previsionales que percibe el actor

descuentos en concepto de impuesto a las ganancias, debiendo reintegrar las

sumas que se hubieren retenido por dicho rubro desde la interposición de la

demanda; distribuyendo las costas en el orden causado (fs. 111/116 y vta.).

Concedido el recurso, se ordenó correr traslado a la contraria,

el que fue contestado por el actor. Elevados los autos a la Alzada e ingresados en

esta Sala “B”, se dispuso el pase al Acuerdo, quedando en condiciones de ser

resueltos.

El Dr. Toledo dijo:

1º) Sostiene en primer lugar la demandada la improcedencia

de la vía de amparo por considerar que en el sublite no se presentan las

circunstancias excepcionales que tornan viable esa acción.

Agrega que como procedimiento de excepción sólo es

admisible en los casos específicamente tipificados por la norma, quedando

vedada su procedencia en los supuestos del artículo 2º de la ley n° 16.986.

Cita jurisprudencia que ha resuelto que es indispensable para

la admisión de la vía, que quien solicita protección judicial acredite en debida

forma, no solamente la arbitrariedad o ilegalidad manifiesta del acto u omisión,

sino también la inoperancia de las vías procesales ordinarias para reparar el

perjuicio invocado, o que la remisión a ellas produzca un gravamen serio

insusceptible de reparación ulterior. Alega que en autos tal demostración no se

#33493846#283525998#20210318104912449

2

verificó pues la accionante poseía otras vías procesales aptas que no ejerció,

como por ejemplo el reclamo de cese de retenciones y/o repetición ante la AFIP.

Sostiene que el presente caso resulta por completo asimilable

al resuelto por la CSJN (“Dejeanne”) y en consecuencia corresponde rechazar la

acción de amparo interpuesta atento a que el actor debió articular su reclamo una

vez agotado el íter administrativo previo a través de un proceso ordinario, siendo

que su pretensión involucra cuestiones de “hecho y prueba” que deben ventilarse

por un carril que de ninguna manera puede ser el excepcional del amparo.

Dice asimismo que le agravia el fallo impugnado en cuanto,

sin analizar la prueba aportada por su parte, consideró que por aplicación de los

principios constitucionales de integralidad e irrenunciabilidad de los haberes

previsionales, los ingresos del actor deben quedar al margen del tributo.

Considera que es errado afirmar dogmáticamente que los

haberes jubilatorios sean insusceptibles de gravamen tributario invocando para

ello el artículo 14 bis de la Constitución Nacional que refiere al carácter integral de

las prestaciones de la Seguridad Social.

Señala que lo contemplado en esa norma, no implica la

improcedencia de la gravabilidad del impuesto a las ganancias en los haberes

jubilatorios del actor, quedando indudablemente alcanzados por el tributo en

cuestión.

Alega que el fallo impugnado aplica el precedente “García”,

aunque sin señalar en forma concreta y razonada los motivos por los cuales se

darían en este caso las mismas circunstancias que hicieron concluir a la Corte en

la configuración de una hipótesis de “vulnerabilidad”.

Aduce que la escasa prueba aportada (un simple certificado

médico) resulta insuficiente por no reflejar el estado de salud real y actual del

accionante o su gravedad. Refiere que tampoco se acreditó la necesidad de

mayores gastos para atenuar la supuesta situación invocada o la existencia de

gastos extraordinarios.

Acentúa al respecto que de la contestación del oficio librado al

#33493846#283525998#20210318104912449

3 Poder Judicial de la Nación

CAMARA FEDERAL DE ROSARIO-SALA B

IAPOS, surge que la obra social brindó cobertura cada vez que fueron requeridas

prestaciones de salud.

Recuerda que en el fallo citado se dieron simultáneamente tres

circunstancias comprobadas: edad avanzada; enfermedad o cuestiones graves de

salud así como los mayores gastos y la incidencia significativa del tributo.

Entiende que en estos autos no se advierte una adecuación a ese precedente en

virtud de que sí se encuentran controvertidas las cuestiones de salud o

enfermedad aducidas.

Manifiesta que el accionante no logró acreditar una situación

especial que deba ser considerada a efectos de poder evaluar su capacidad

contributiva potencial de manera distinta a la del común de los jubilados que se

encuentran alcanzados por el impuesto a las ganancias, siendo que se encuentra

establecida la particular estrictez que debe primar en materia tributaria.

Destaca que aún con el descuento impositivo los haberes de

pasividad del actor superan varias veces el haber previsional mínimo y mayor a la

media nacional. Agrega que en el presente caso no puede advertirse un impacto

disvalioso del tributo impugnado en su economía, en tanto resulta palmario que

cuenta con capacidad contributiva suficiente para aportar al erario público, sin que

le impida llevar una vida digna y decorosa, máxime cuando no se han acreditado

la realización de erogaciones extraordinarias o la necesidad de mayores gastos.

Expone que si se analizan comparativamente los datos

económicos patrimoniales del actor, sus acreditaciones bancarias por haberes

jubilatorios representan varias veces superior a la media de jubilados del país,

alejándolo de una situación de “vulnerabilidad”. A tal fin ejemplifica con datos que

surgen de los reflejos de pantalla de las bases disponibles en AFIP, que

oportunamente acompañó al apelar la medida cautelar.

Concluye en tal sentido que en el presente no existen las

condiciones que permitan hacer una diferenciación con el resto de los jubilados

que pagan ganancias, a la luz del principio de igualdad y de legalidad de una

norma dictada por el Congreso Nacional, cuya inconstitucionalidad o arbitrariedad

#33493846#283525998#20210318104912449

4

alegada no resulta palmaria, quedando el actor razonablemente comprendido en

el impuesto.

Refiere que en consecuencia, no habiéndose acreditado los

extremos considerados por la CSJN, resulta inaplicable los argumentos del citado

fallo “García”, correspondiendo la revocación de la sentencia y el rechazo de la

acción de amparo, con costas.

Cuestiona que el fallo impugnado haga lugar a la pretensión

citando en apoyo el precedente “Calderale, Leonardo Gualberto c/ ANSES s/

Reajustes varios”, por entender que se le asignó un sentido y alcance que en

realidad no tiene ni puede tener. Menciona al respecto que el hecho de que la

CSJN haya rechazado el recurso extraordinario federal en los términos del art.

280 del CPCCN, no significa en absoluto que comparta o haga suyos los

fundamentos utilizados por la Cámara, por cuanto no se expidió sobre el fondo del

asunto.

Por último decide alertar sobre la gravedad institucional que

genera el decisorio y la afectación de la renta pública.

Formula reserva del caso federal.

2°) El actor Emir Héctor Viotti interpuso acción de amparo (art. 43,

art. 75 inc. 22 de la Constitución Nacional) contra la Administración Federal de

Ingresos Públicos (AFIP) a fin que se declare la inconstitucionalidad de los

artículos 23, inc. c); 79, inc. c); 81 y 90 de la ley Nº 20.628. Concretamente

peticionó ser eximido de tributar impuesto a las ganancias sobre sus haberes

previsionales y que se le reintegren las sumas retenidas desde el inicio de la

acción.

En relación a los hechos expresó que tiene 85 años de edad y es

jubilado de la Caja de Jubilaciones de la Provincia de Santa Fe. Refirió que

conforme certificado médico que acompaña suscripto por el Dr. Eduardo Carlos

López del 29/03/2019, padece de cáncer de colon hace aproximadamente diez

años y que esa enfermedad requiere de múltiples cuidados y tratamiento los que

insumen cuantiosas sumas de dinero. Afirmó que se encuentra en una

#33493846#283525998#20210318104912449

5 Poder Judicial de la Nación

CAMARA FEDERAL DE ROSARIO-SALA B

personalísima situación de vulnerabilidad en virtud de su avanzada edad y estado

de salud.

Invocó que le es retenido mensualmente de su haber jubilatorio un

monto correspondiente por impuesto a las ganancias conforme art. 79 inc c) de la

ley 20.628 que implica un 16% del total que percibe.

Citó el precedente jurisprudencial de la Corte Suprema de Justicia

de la Nación “García, María Isabel c/ AFIP s/ Acción meramente declarativa de

inconstitucionalidad” y peticionó que se resuelva en sentido análogo (fs. 11/22).

3°) En primer lugar corresponde analizar la vía del amparo

utilizada por el accionante, por cuanto resulta materia de agravio.

La acción de amparo se encuentra regulada por la ley 16.986 y

receptada en el art. 43 de la Carta Magna. La norma citada dispone que: “Toda

persona puede interponer acción expedita y rápida de amparo, siempre que no

exista otro medio judicial más idóneo, contra todo acto u omisión de autoridades

públicas o de particulares, que en forma actual o inminente, lesione, restrinja,

altere o amenace, con arbitrariedad o ilegalidad manifiesta, derechos y garantías

reconocidos por esta Constitución, un tratado o una ley”.

Si bien es cierto que la vía del amparo es un remedio de excepción

reservado para aquellos casos en que la carencia de otras vías aptas para

resolverlos pudiera afectar derechos constitucionales y que su apertura requiere

circunstancias caracterizadas por la existencia de arbitrariedad o ilegitimidad

manifiesta y la demostración del daño concreto y grave que sólo puede ser

reparado acudiendo a esta acción expeditiva, considero, que estos extremos de

excepción se presentan en el caso bajo examen.

En efecto, a la luz de los derechos aparentemente afectados

invocados en la demanda, la vía del amparo aparece como el remedio más eficaz,

rápido y expedito que posee el actor para protegerlos.

Se trata en el caso además de una cuestión de puro derecho, que

se limita a confrontar la situación del accionante con la normativa referida e

invocada por las partes, cuestión que no requiere de mayor debate o prueba que

#33493846#283525998#20210318104912449

6

exceda el trámite propio del amparo, ni impide ejercer adecuadamente el derecho

de defensa o presente una complejidad tal que no pueda ser resuelta por esta vía.

Los fundamentos expuestos me llevan a rechazar el primer

agravio sobre la procedencia de la vía del amparo.

4°) Las cuestiones de fondo planteadas en la presente causa

deben analizarse bajo los lineamientos establecidos en el precedente de la CSJN

“García, María Isabel c/ AFIP s/ acción meramente declarativa de

inconstitucionalidad” (Fallos: 342:411).

En el citado pronunciamiento, el voto mayoritario declaró, con

el alcance indicado, la inconstitucionalidad de los arts. 23, inc. c); 79, inc. c); 81 y

90 de la ley 20.628, texto según leyes 27.346 y 27.430, al revisar la situación de

una jubilada de la Caja de Jubilaciones y Pensiones de la Provincia de Entre Ríos.

El Máximo Tribunal, tras recordar el alcance de los principios

de igualdad y de razonabilidad en materia tributaria, destacó en lo sustancial:

“11) Que no pueden caber dudas acerca de la naturaleza

eminentemente social del reclamo efectuado por la actora, afirmación que

encuentra amplísimo justificativo en el reconocimiento de los derechos de la

ancianidad receptados por la Constitución Nacional y examinados por la

jurisprudencia de esta Corte Suprema…

13) Que el envejecimiento y la discapacidad —los motivos

más comunes por los que se accede al status de jubilado— son causas

predisponentes o determinantes de vulnerabilidad, circunstancia que

normalmente obliga a los concernidos a contar con mayores recursos para no ver

comprometida seriamente su existencia y/o calidad de vida y el consecuente

ejercicio de sus derechos fundamentales. Por ello, las circunstancias y

condicionantes de esta etapa del ciclo vital han sido motivo de regulación

internacional, generando instrumentos jurídicos específicos de relevancia para la

causa que se analiza.

15) Que de lo anteriormente reseñado se desprende que, a

partir de la reforma constitucional de 1994, cobra especial énfasis el deber del

#33493846#283525998#20210318104912449

7 Poder Judicial de la Nación

CAMARA FEDERAL DE ROSARIO-SALA B

legislador de estipular respuestas especiales y diferenciadas para los sectores

vulnerables, con el objeto de asegurarles el goce pleno y efectivo de todos sus

derechos.

Dicho imperativo constitucional resulta transversal a todo el

ordenamiento jurídico, proyectándose concretamente a la materia tributaria, ya

que no es dable postular que el Estado actúe con una mirada humanista en

ámbitos carentes de contenido económico inmediato (libertades de expresión,

ambulatoria o tránsito, etc.) y sea insensible al momento de definir su política

fiscal. Es que, en definitiva, el sistema tributario no puede desentenderse del

resto del ordenamiento jurídico y operar como un compartimento estanco,

destinado a ser autosuficiente “a cualquier precio”, pues ello lo dejaría al margen

de las mandas constitucionales.

17) Que lo expuesto pone en evidencia que la sola capacidad

contributiva como parámetro para el establecimiento de tributos a los jubilados,

pensionados, retirados o subsidiados, resulta insuficiente si no se pondera la

vulnerabilidad vital del colectivo concernido. La falta de consideración de esta

circunstancia como pauta de diferenciación tributaria supone igualar a los

vulnerables con quienes no lo son, desconociendo la incidencia económica que la

carga fiscal genera en la formulación del presupuesto de gastos que la fragilidad

irroga, colocando al colectivo considerado en una situación de notoria e injusta

desventaja.

20)…Lo que se pretende, ejerciendo competencias que son

propias, es analizar —cuando un caso llega a la decisión del poder encargado de

resolver— si en la causa el standard genérico utilizado por el legislador cumple

razonablemente con los principios constitucionales o si, por el contrario, su

aplicación concreta vulnera derechos fundamentales. En tal hipótesis, lo que

corresponde hacer a la magistratura es declarar la incompatibilidad de la norma

con la Constitución en el caso concreto, sin perjuicio de poner en conocimiento

del Congreso la situación, para que este —ejerciendo sus competencias

constitucionales— identifique situaciones y revise, corrija, actualice o

#33493846#283525998#20210318104912449

8

complemente razonablemente el criterio genérico originario atendiendo al

parámetro establecido por la justicia.

21) Que por lo demás, la decisión que se adopta en la

presente causa se enrola dentro de la jurisprudencia de esta Corte Suprema en

materia de seguridad social, en las que el Tribunal se ha manifestado

particularmente sensible a las cuestiones que atañen al resguardo de los créditos

pertenecientes a la clase pasiva, grupo vulnerable e históricamente postergado,

procurando con sus decisiones hacer efectiva la protección que la Constitución

Nacional garantiza a la ancianidad (art. 75, inc. 23).”

Por ende en el caso, en virtud de la doctrina expuesta por la

CSJN, estimo que debe rechazarse la apelación interpuesta por la AFIP.

Resultan relevantes además, en relación a las condiciones

particulares del actor, las circunstancias invocadas en el proceso (cuenta con 86

años de edad y padece problemas de salud), causas determinantes de

vulnerabilidad comprobadas en el juicio (v. certificado, fs. 6).

5°) Por otra parte, desde el dictado del fallo “García” el

26/03/2019, la CSJN resolvió numerosas causas remitiéndose a dicho

precedente; como por ejemplo en “Godoy, Ramón Esteban c/ AFIP s/ Acción

Meramente Declarativa de Inconstitucionalidad”, expediente nº FPA 2138/2017 del

07/05/2019 y “Ortiz de Pierola, Emilia c/ AFIP s/ Acción Meramente Declarativa de

Inconstitucionalidad”, expediente nº FPA 5200/2017 del 28/05/2019.

Así entonces, considero que debe confirmarse la sentencia

apelada en cuanto ordena reintegrar al actor desde la interposición de la demanda

los montos que se les hubieran retenido por aplicación de las normas

descalificadas y, hasta tanto el Congreso legisle sobre el punto, no podrá

descontársele suma alguna en concepto de impuesto a las ganancias de las

prestaciones previsionales.

6°) Las costas se distribuyen por su orden, en atención a la

naturaleza de la cuestión debatida (cfr. precedente “García”). Así voto.-

La Dra. Vidal dijo:

#33493846#283525998#20210318104912449

9 Poder Judicial de la Nación

CAMARA FEDERAL DE ROSARIO-SALA B

Adhiero al voto del Dr. Toledo sosteniendo además que:

1º) Del análisis de las numerosas sentencias en las que se ha

expedido nuestro Máximo Tribunal con posterioridad al dictado del fallo “García,

María Isabel”, puede colegirse que ha hecho una interpretación amplia de la

doctrina allí sentada y que declaró aplicable a una gran diversidad de casos

criterio al que debo atender atento a la obligación de los tribunales inferiores de

seguir los lineamientos dictados por la CSJN.

En ese contexto a los fundamentos del fallo “García” citado por el

vocal preopinante cabe agregar además algunos aspectos que considero

relevantes. Así el Máximo Tribunal también señaló: “…8°) Que sin perjuicio del

tratamiento diferenciado que ha realizado el legislador respecto del colectivo de

los beneficiarios de prestaciones de la seguridad social, en relación al colectivo

de los trabajadores activos, corresponde preguntarse si todos aquellos se

encuentran en las mismas circunstancias -como para recibir un tratamiento fiscal

igualitario- o si existen condiciones especiales, basadas en un estado de mayor

vulnerabilidad (producto de la avanzada edad u otras situaciones particulares

como la discapacidad) que permitirían distinguir algunos jubilados, pensionados,

retirados o subsidiados de otros.

A tal efecto, resulta dirimente definir en la causa los alcances de

los principios de igualdad y de razonabilidad en materia tributaria, límites

constitucionales a la potestad estatal…”

“…10) Que, en materia impositiva, el principio de igualdad no solo

exige la creación de categorías tributarias razonables (Fallos: 150:189; 160:247)

sino que también prohíbe la posibilidad de unificar las consecuencias tributarias

para situaciones que en la realidad son distintas (Fallos: 149:417; 154:337;

156:352; 195:270; 184:592; 209:431; 210:322; 234:568). En efecto, desde el

punto de vista constitucional, hacer prevalecer el principio de igualdad supone

reconocer que es tan injusto gravar en distinta forma a quienes tienen iguales

medios como imponer la misma contribución a quienes están en desigual

situación…”.

#33493846#283525998#20210318104912449

10

“…17) Que lo expuesto pone en evidencia que la sola capacidad

contributiva como parámetro para el establecimiento de tributos a los jubilados,

pensionados, retirados o subsidiados, resulta insuficiente si no se pondera la

vulnerabilidad vital del colectivo concernido. La falta de consideración de esta

circunstancia como pauta de diferenciación tributaria supone igualar a los

vulnerables con quienes no lo son, desconociendo la incidencia económica que la

carga fiscal genera en la formulación del presupuesto de gastos que la fragilidad

irroga, colocando al colectivo considerado en una situación de notoria e injusta

desventaja.

En esas condiciones el estándar de revisión judicial

históricamente adoptado por esta Corte, según el cual los términos cuantitativos

de la pretensión fiscal solo deben ser invalidados en caso de confiscación, no

permite dar una adecuada respuesta a la protección constitucional de

contribuyentes como los anteriormente descriptos. Ello no supone desterrar el

criterio de la “no confiscatoriedad” del tributo como pauta para evaluar la

adecuación cuantitativa de un gravamen a la Constitución Nacional, sino advertir

que tal examen de validez, centrado exclusivamente en la capacidad contributiva

potencial del contribuyente, ignora otras variables necesarias, fijadas por el propio

texto constitucional, para tutelar a quienes se encuentran en tan excepcional

situación.

18) Que, en ese orden argumentativo, el análisis integral de la

capacidad contributiva implica que la equiparación de un jubilado en condiciones

de mayor vulnerabilidad con otro que no se encuentra en esa situación, pasa por

alto el hecho evidente de que el mismo ingreso no impactará de igual manera en

un caso que en otro, insumiendo más gastos en el primero que en el segundo.

Dicho de otro modo: la misma capacidad económica -convertida sin más por el

legislador en capacidad contributiva- está destinada a rendir en ambos casos de

manera diferente, desigualando en la realidad lo que el legislador igualó…”.

“…20) Que debe quedar en claro que no se pretende desde el

Poder Judicial establecer, a los efectos del pago del impuesto a las ganancias,

cuál debe ser la capacidad contributiva de cada jubilado en concreto, pues ello

#33493846#283525998#20210318104912449

11 Poder Judicial de la Nación

CAMARA FEDERAL DE ROSARIO-SALA B

equivaldría -desde el punto de vista lógico- a consagrar la insensatez de

promover tantas categorías como beneficiarios existan en el sistema, y -desde el

punto de vista jurídico- asumir una tarea propia del legislador, violentando el

principio republicano de la división de poderes. Lo que se pretende, ejerciendo

competencias que son propias, es analizar -cuando un caso llega a la decisión del

poder encargado de resolver- si en la causa el standard genérico utilizado por el

legislador cumple razonablemente con los principios constitucionales o si, por el

contrario, su aplicación concreta vulnera derechos fundamentales. En tal

hipótesis, lo que corresponde hacer a la magistratura es declarar la

incompatibilidad de la norma con la Constitución en el caso concreto, sin perjuicio

de poner en conocimiento del Congreso la situación, para que este -ejerciendo

sus competencias constitucionales- identifique situaciones y revise, corrija,

actualice o complemente razonablemente el criterio genérico originario

atendiendo al parámetro establecido por la justicia…”.

2º) Conforme lo expuesto hasta aquí debe repararse que en el

caso de autos el actor tiene edad avanzada, ya que el 1º de abril cumple 87 años

(según se estima a partir de la constancia de su DNI que obra a fs. 10), presenta

diversas afecciones de salud entre ellas la más importante una cirugía por cáncer

de colon conforme surge del certificado médico acompañado a fs. 6 y del informe

emitido por la obra social IAPOS a fs. 97/105.

Si bien este último informe fue requerido por la demandada con la

finalidad de que se detallara si la actora era afiliada a esa obra social, si

registraba internaciones en el último año y en su caso qué monto y porcentaje del

gasto fue cubierto por aquella, este último aspecto en particular no fue detallado,

pero sí resulta útil tal informe para advertir las numerosas afecciones que ha

padecido el actor en tiempo reciente, lo cual corrobora lo alegado por él en su

escrito de demanda en cuanto a los diferentes gastos que debe afrontar.

Así por otra parte sus ingresos mensuales, que acreditó con el

recibo acompañado a fs. 7, guardan analogía con lo valorado por la CSJN en el

fallo “García” e incluso estarían comprendidos en el monto exceptuado en el

#33493846#283525998#20210318104912449

12

proyecto de ley ingresado recientemente al Congreso sobre la nueva

categorización para el pago del impuesto a las ganancias.

En este sentido se agrega “…Que el envejecimiento y la

discapacidad –los motivos más comunes por las que se accede al status de

jubilado- son causas predisponentes o determinantes de vulnerabilidad,

circunstancia que normalmente obliga a los concernidos a contar con mayores

recursos para no ver comprometida seriamente su existencia y/o calidad de vida y

el consecuente ejercicio de sus derechos fundamentales…” (Fallo “García, María

Isabel”).

Es entonces por lo antedicho que considero comprendido el caso

en el precedente de mención, recordando lo dispuesto por el Máximo Tribunal en

el considerando 23º de esa sentencia “…que la omisión de disponer un

tratamiento diferenciado para aquellos beneficiarios en situación de mayor

vulnerabilidad que se encuentran afectados por el tributo (en especial los más

ancianos, enfermos y discapacitados), agravia la Constitución Nacional en los

términos citados precedentemente…” (Fallo “García, María Isabel”).

3º) Por todo lo expuesto considero que debe confirmarse la

sentencia apelada, manteniendo para esta instancia la distribución de las costas

por su orden en atención a la naturaleza de la cuestión debatida (conf. “García,

María Isabel”). Así voto.

Atento al resultado del Acuerdo que antecede,

SE RESUELVE:

I) Confirmar la sentencia del 11 de marzo de 2020. II) Distribuir

las costas por su orden. III) Regular los honorarios de los profesionales actuantes

ante la Alzada en el 30% de lo que respectivamente se les regule en primera

instancia. Insértese, hágase saber, comuníquese en la forma dispuesta por la

Acordada número 15/2013 de la C.S.J.N. y oportunamente, devuélvanse los autos

al Juzgado de origen. El Dr. Pineda no participa del Acuerdo por encontrarse en

uso de licencia. (Expte. n° FRO 17082/2019).

#33493846#283525998#20210318104912449

13 Poder Judicial de la Nación

CAMARA FEDERAL DE ROSARIO-SALA B

ELIDA ISABEL VIDAL JOSE GUILLERMO TOLEDO

JUEZA DE CAMARA JUEZ DE CAMARA